在数字经济全面赋能新发展格局背景下,构建强大的基础软件体系,才能更好地发挥数字底座性能,满足数字经济发展需要。近年来,我国大力发展基础软件产业,操作系统市场取得了巨大的进步。7月5日,2023操作系统产业大会期间,赛迪顾问进行了《中国操作系统市场研究》主题分享,对中国操作系统市场规模和市场竞争格局进行深入分析,并对未来中国操作系统市场发展趋势做出科学研判。

2022年,中国经济总量增长稳步恢复,数字经济核心产业彰显出强大的韧性与活力,信息传输、软件及信息技术服务业增加值同比增长9.1%。整体来看,中国基础软件市场规模十年间保持稳定增长,预计到2025年将突破250亿元。龙头企业市场表现方面,本土厂商实力大幅提升。国产操作系统厂商麒麟软件有限公司(以下简称麒麟软件)在桌面端和服务器端两大市场均位列本土厂商第一,已连续12年保持中国Linux操作系统市场占有率第一名。

受到政策、技术等多方面因素影响,中国基础软件行业市场保持稳定增长态势。以操作系统为例,市场规模从2013年的80.91亿元上升到2022年的155.1亿元。从中国平台软件细分市场结构上来看,2022年,基础软件市场以数据库市场和操作系统市场为主。随着“东数西算”等国家级重大工程实施落地,带动了服务器操作系统市场需求。从中国操作系统市场行业结构上来看,主要受益于金融信息化加速推进带来的大量数据库管理系统需求,2022年,金融超越电信与互联网成为销售额占比最高的行业。

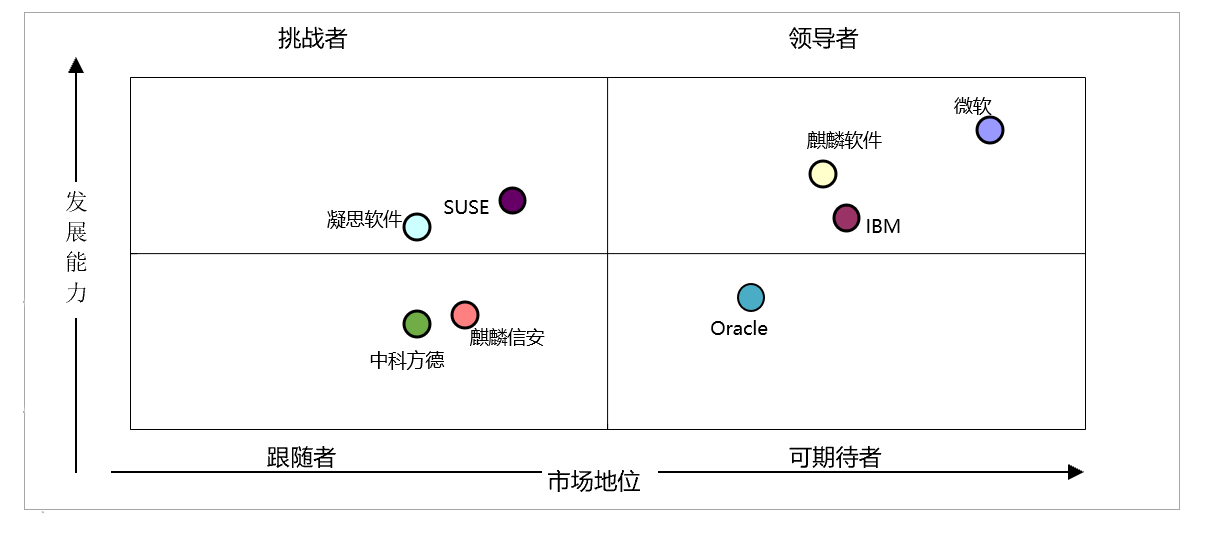

近年来,中国操作系统市场竞争格局逐渐明朗。据赛迪顾问主题分享数据显示,2022年,在操作系统中国市场,麒麟软件与微软、IBM一起占据前三名。从厂商竞争力象限分析图上来看,行业领军企业麒麟软件已连续多年进入领导者象限。

2022年中国操作系统市场厂商竞争力象限分析图

数据来源:赛迪顾问

Linux操作系统凭借良好的安全性及可操作性,市场占有率不断提升。2022年,在国产操作系统领域,麒麟操作系统连续12年保持中国Linux市占率第一,在桌面操作系统、服务器操作系统两个市场均独占鳌头。

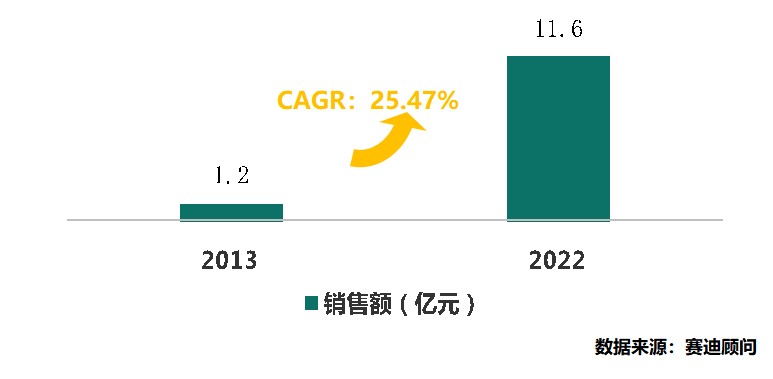

从市场销售额情况来看,麒麟软件年度销售额已经从2013年的1.2亿元上升为2022年的11.6亿元,复合年均增长率达到25.47%。

2013、2022年麒麟软件销售额对比

据赛迪顾问预测,未来,操作系统市场规模、企业数量、投融资热度等几大关键指标仍将保持良好的增长态势。同时本土厂商影响力、参与度、市场占有率等都会维持增长。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。