MW级大面积高效钙钛矿薄膜电池(组件)智能化生产线介绍

钙钛矿太阳能电池,是利用钙钛矿型的有机金属卤化物半导体作为吸光材料的太阳能电池,属于第三代太阳能电池,也称作新概念太阳能电池。

这种电池的吸光层由钙钛矿型(ABX3)晶体材料构成,这种材料在高温下通常呈现对称结构,在低温时晶体结构可能会发生畸变,导致对称性降低。MW级大面积高效钙钛矿薄膜电池(组件)智能化生产线 因其高光吸收系数、低材料成本、简单的电池结构和制造工艺而受到广泛关注。这种电池的光电转换效率随着技术的进步而不断提高,具有潜力超越传统晶硅电池,同时其制造成本远低于晶硅电池,使其成为新一代光伏技术的有力竞争者。

图表 1:钙钛矿薄膜电池产品展示

资料来源:中龙泱信调研整理

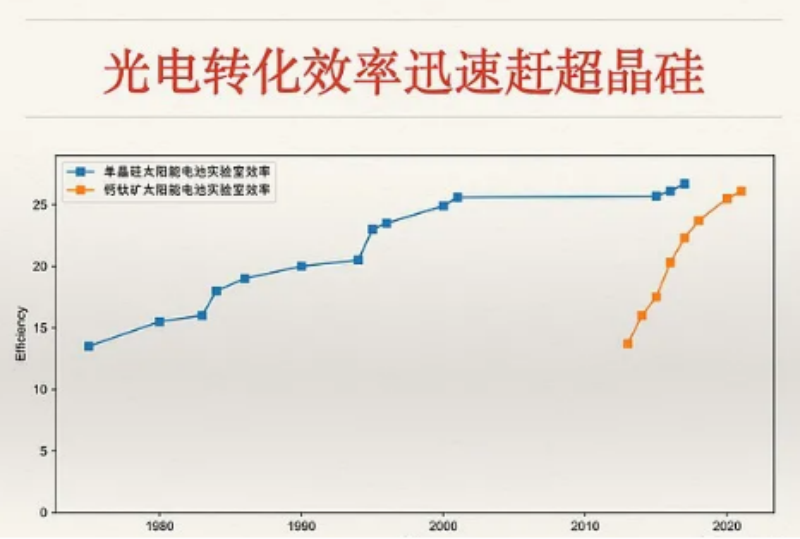

1、相比晶硅,钙钛矿材料具有可设计性,材料可以不断迭代是钙钛矿最大的优势。同时钙钛矿光电转化效率提升迅速,仅用了大概10年的时间,将转换效率从最初的3.8%提升至目前超过29%的实验室效率纪录,赶上了过去晶硅四五十年的发展。

图表 2:钙钛矿薄膜电池光电转化效率

资料来源:中龙泱信调研整理

2、光电转换效率极限值高,钙钛矿是直接带隙材料,吸光能力远高于晶硅材料。新式钙钛矿光伏电池的单层理论效率可达31%,钙钛矿双结叠层电池转换效率可达35%,钙钛矿三结叠层电池理论效率可达45%以上。而如果掺杂新型材料,钙钛矿电池的转换效率最高能达到惊人的50%,是目前晶硅电池的2倍左右。

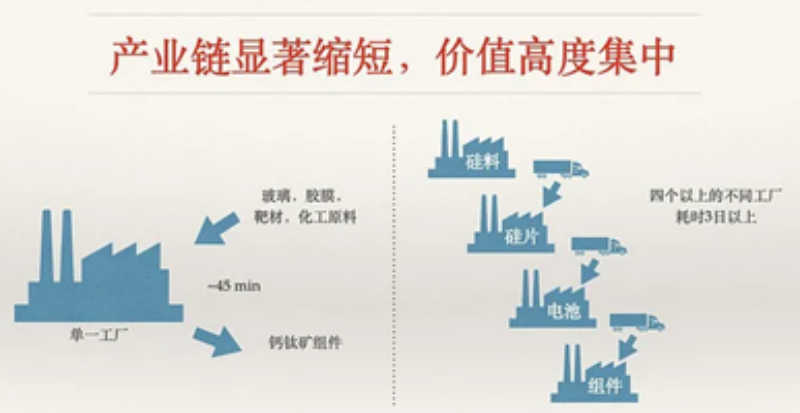

3、从生产端,钙钛矿电池的重要优势——显著缩短产业链,根据协鑫光电透露:100兆瓦的单一钙钛矿电池工厂,从玻璃、胶膜、靶材、化工原料进入,到组件成型,总共只需45分钟。而对于晶硅来说,硅料、硅片、电池、组件需要四个以上不同工厂生产加工,倘若所有环节无缝对接,一片组件完工大概也要三天时间,用时差异很大。

图表 3:钙钛矿薄膜电池产业链对比

资料来源:中龙泱信调研整理

4、从产能投资来看,钙钛矿电池有巨大优势。钙钛矿1GW的产能投资,在达到一定成熟度后,约为5亿元左右,是晶硅的1/2。

图表 4:钙钛矿薄膜电池产能对比

资料来源:中龙泱信调研整理

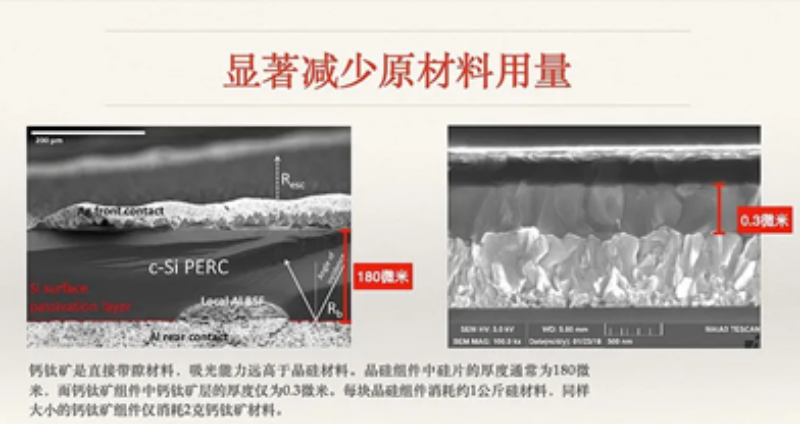

5、原料优势。从原材料视角,钙钛矿是直接带隙材料,吸光能力远高于晶硅材料。晶硅组件中的硅片,厚度通常为180微米,而钙钛矿组件中,钙钛矿层厚度大概是0.3微米,这里有三个数量级的差异。对比晶硅,如果把50万吨硅料完全替换成钙钛矿,大概1000吨就可以满足需求,所以,钙钛矿原料没有任何瓶颈,一是用量少,二是不存在稀缺性。

图表 5:钙钛矿薄膜电池原材料消耗对比

资料来源:中龙泱信调研整理

6、纯度要求低,低能耗。从能耗角度,有一个数字可供对比——每1瓦单晶组件制造的能耗,大约是1.52KWh,而钙钛矿组件能耗为0.12KWh,单瓦能耗只有晶硅的1/10,这是一个显著优势。

7、制造成本低。从综合成本角度,相比于晶硅,钙钛矿也有很大优势——单片组件成本结构中,钙钛矿材料占比仅约为5%,总成本约为5毛到6毛钱左右,是晶硅极限成本的50%。

钙钛矿薄膜电池(组件)产业链结构

钙钛矿电池属于第三代新型太阳能电池,产品结构原理和硅基电池差异较大,需全新的工艺流程和产线设备,因此产业链环节差异较大。

钙钛矿电池产业链上游包括TCO玻璃、靶材、POE胶膜、丁基胶等辅材以及镀膜设备、涂布设备、激光设备、封装设备等设备,其中以镀膜设备(PVD、RPD)、涂布机、激光设备为核心;中游为钙钛矿电池及组件制造;下游为钙钛矿电池应用,包括BIPV(光伏建筑一体化)、车载光伏、室内光伏等。

图表 6:中国钙钛矿电池产业链结构图

资料来源:公开资料整理

从钙钛矿电池产业链参与者来看,代表性企业主要分布在产业链上游和中游。上游辅材供应商包括安彩高科、亚玛顿、秀强股份、隆华科技、阿石创、海优新材、明冠新材、康达新材等,设备供应商包括捷佳伟创、京山轻机、微导纳米、理想晶延、红太阳、众能光电、奥来德、德沪涂膜、曼恩斯特、大族激光、迈为股份、帝尔激光、弗斯迈等;中国钙钛矿电池及组件制造商包括协鑫光电、纤纳光电、大正微纳、极电光能、众能光电、曜能科技、宁德时代、隆基绿能、晶科能源等。

图表 7:中国钙钛矿电池产业链全景图

资料来源:公开资料整理

钙钛矿薄膜电池市场竞争情况

目前,钙钛矿电池行业正处于从实验室到产业化的重要阶段,产业化元年或已悄然而至。当前,国内钙钛矿电池厂商可分为上市企业和非上市企业两大竞争派系。上市企业包括宁德时代、隆基绿能、天合光能、晶澳科技等电池行业龙头企业,多具有晶硅电池背景,正向钙钛矿/晶硅叠层电池方向努力;非上市企业包括众能光电、协鑫光电、纤纳光电、大正微纳、极电光能等,以单结钙钛矿电池为主要产业化方向。

图表 8:中国钙钛矿电池行业竞争派系

资料来源:中龙泱信调研整理

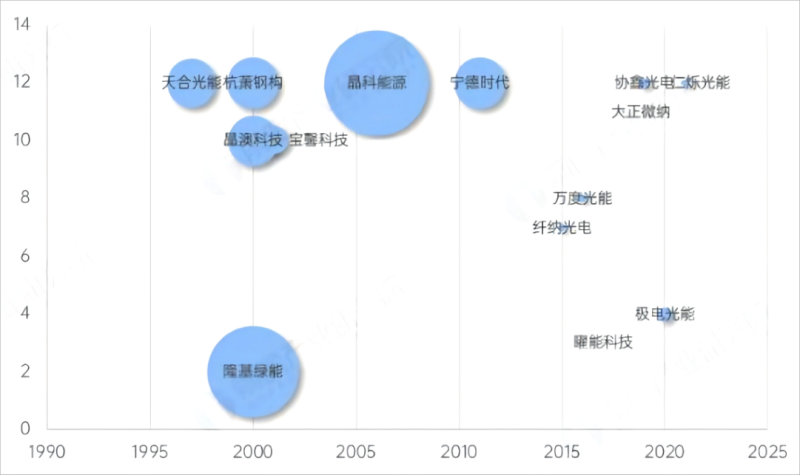

从企业入场进程来看,天合光能、隆基绿能、晶澳科技等上市企业均较早入局电池行业;纤纳光电、万度光能、曜能科技、大正微纳、协鑫光电等非上市企业集中于2015年之后入场,专注钙钛矿电池研发;仁烁光能最晚入场,于2021年成立,为行业内唯一一家全钙钛矿叠层电池企业。

图表 9:中国钙钛矿电池行业竞争者入场进程(单位:万元)

资料来源:中龙泱信调研整理

当前,钙钛矿电池正处于实验室到产业化的发展阶段,钙钛矿电池行业上市公司基本处于实验室研发和中试线建设阶段。从产品路线来看,钙钛矿电池可分为单结电池和叠层电池,大部分上市公司走叠层发展路线,隆基绿能、天合光能、杭萧钢构大力研发钙钛矿/晶硅叠层太阳电池,品科能源布局Topcon/钙钛矿叠层太阳能电池,宝馨科技则专注于钙钛矿/异质结叠层电池技术研发及产业转化。

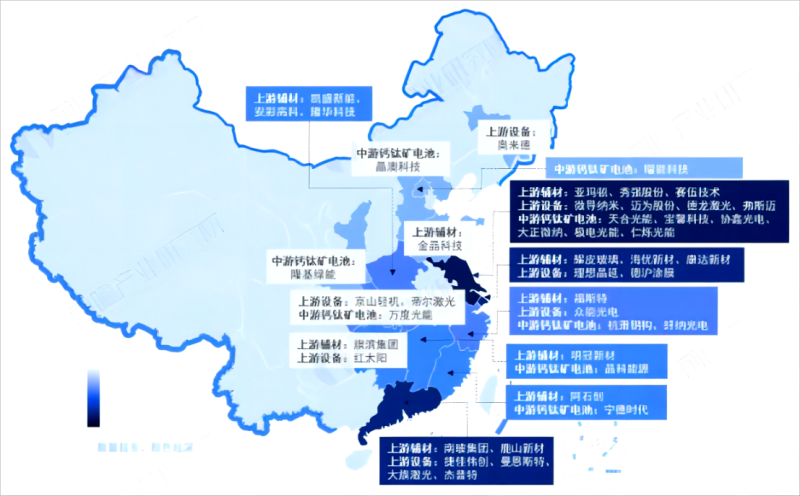

从钙钛矿电池产业链代表性企业的区域分布来看,江苏的钙钛矿电池产业链企业数量最多,且产业链各环节分布相对完善。其中,江苏的上游辅材企业有亚玛顿、秀强股份、赛伍技术,上游设备企业有微导纳米、迈为股份、德龙激光、弗斯迈,中游钙钛矿电池企业众多,分布有天合光能、宝馨科技、协鑫光电、大正微纳、极电光能、众能光电。

图表 10:2023年钙钛矿电池产业链代表性企业区域分布图

资料来源:中龙泱信调研整理

地区分布方面,目前中国钙钛矿电池企业主要分布在江苏、广东、浙江等省市。截至2023年11月,江苏共有相关钙钛矿电池企业数111家,广东和浙江分别有82家和50家。

市场集中度分析

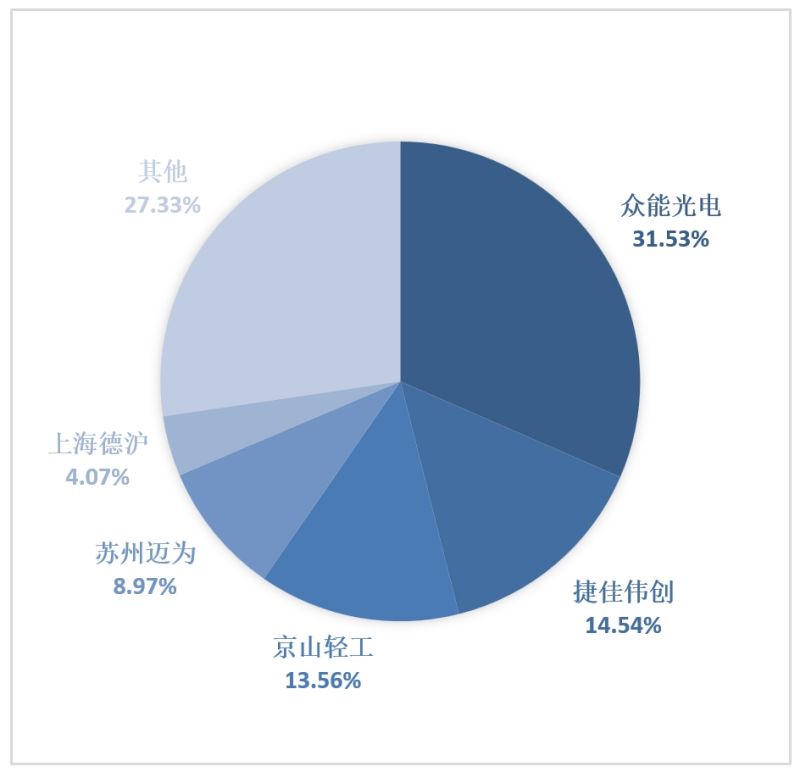

现阶段,虽然太阳能相关行业整体市场较为分散,但是MW级大面积高效钙钛矿薄膜电池(组件)智能化生产线赛道市场相对较为集中。根据调研,2023年全国MW级大面积高效钙钛矿薄膜电池(组件)智能化生产线 CR6为72.67%,预计随着市场的发展以及相关技术的成熟,会有更多企业进入该市场,市场的集中度将进一步下调。

图表 11:2023年全国MW级大面积高效钙钛矿薄膜电池(组件)智能化生产线市场CR6

资料来源:中龙泱信调研整理

国内行业主要企业

杭州众能光电科技有限公司成立于2015年8月,由具有产业化和公司管理丰富经验的高学历企业家把脉公司发展,同时还有清华大学、浙江理工大学、大连理工大学、华侨大学、杭州电子科技大学等科研院所持续不断地提供基础研发支持,薄膜光电器件(钙钛矿/OPV)和相关装备的研发、生产和销售是公司主营业务。公司是国家级高新企业,是国内第三代光伏技术——MW级大面积高效钙钛矿薄膜电池(组件)智能化生产线技术的领军企业,在钙钛矿装备研发制造方面目前处于国际领先地位。公司是国内最早研发并生产钙钛矿设备的企业之一,填补了国家钙钛矿设备制造的空白,也是“浙江省重点技术创新专项计划企业”“国内首批器件效率突破15%的光电企业之一”和“国内为数不多的具备全套钙钛矿三代生产线设备制造能力的企业”,并获得位于美国蒙大拿州的国际测试中心Newport公司的权威认证,刷新了大面积钙钛矿太阳能电池组件生产技术的世界纪录(Newport实验室是全球六家被认可的效率认证机构之一)。

深圳市捷佳伟创新能源装备股份有限公司始创于2003年,是一家主要从事太阳能光伏电池设备研发、制造与销售为一体的技术企业。捷佳伟创公司聚焦太阳能光伏行业,拥有业内先进的太阳能电池装备研发、制造和生产供应能力,主要产品包括湿法设备系列、管式设备系列、板式设备系列、激光设备系列、金属化设备系列、智能制造设备系列等,连续七年产销量位居行业前列,已成长为全球卓越的太阳能电池装备供应商。

湖北京山轻工机械股份有限公司(下文简称“京山轻机”)始建于1957年10月,早期以几部红炉、几把铁锤起家,初名为“宋河地方国营星火农具厂”。1974年开始研制包装机械,于1975年正式拉开了生产纸箱纸盒包装机械的序幕,1998年6月26日在深圳证券交易所正式挂牌上市,并在包装机械领域持续深耕细作了四十余年。自2012年开始,京山轻机在高端智能装备制造和人工智能方面加大投入,陆续收购了惠州三协、武汉璟丰和苏州晟成,逐步完成了在中国经济发达地区华东和华南两大区域的产业布局,并拥有了新的产业基地。公司以智能高端制造装备为主营业务,在光伏设备和纸品包装设备两个核心方向上为细分领域的优秀企业,提供整线化、个性化、自动化、智能化的工厂整体解决方案。

苏州迈为科技股份有限公司(以下简称“迈为股份”)于2010年9月成立,是一家集机械设计、电气研制、软件开发、精密制造于一体的高端装备制造商,公司面向太阳能光伏、显示、半导体三大行业,研发、制造、销售智能化高端装备,主要产品包括全自动太阳能电池丝网印刷生产线、异质结高效电池制造整体解决方案、OLED柔性屏激光切割设备、Mini/MicroLED晶圆设备、半导体晶圆封装设备等。立足真空、激光、图形化三大关键技术平台,秉持以自主研发与技术创新实现核心设备国产化的信念,迈为股份始终以行业顶尖水平为标准,持续探索、致力成为泛半导体领域细分行业标杆,推动智能化制造技术的进步。