4月23日,以“IT到AI替”为主题的2024合思春季产品发布会在广州正式召开,大会现场400位企业CEO、CFO、CIO与主流媒体共同参会,广发银行为本次大会独家战略支持方。

大会现场,中国财政科学研究院数字财务研究所、北大信研院财会智能化应用联合实验室、未来财务人研究院、合思联合编制的《电子凭证数智化无需报销》绿皮书正式发布,中国财政科学研究院数字财务研究所所长周卫华发表主旨演讲,解析绿皮书关键点,洞察电子凭证数智化报销现状、解决方案及未来趋势。

在周卫华看来,在财务数字化过程中,企业应避免“将电子凭证打印成纸质文件入账”“转换成图片文件入账”“需手工查验合法真实”等逆数字化、伪数字化和非数字化误区。“逆数字化、伪数字化和非数字化现象,根本原因在于会计凭证数字化改革滞后于经济社会数字化进程。在数字中国建设和数字经济全面发展的背景下,会计凭证的管理方式亟须变革,电子凭证数字化转型正在重构企业报销入账流程,企业需适应新的管理模式。”

中国财政科学研究院数字财务研究所所长周卫华

01

电子凭证数字化转型,应避免三大误区

加快建设数字中国,加快发展数字经济,推动经济社会发展绿色化、低碳化。电子凭证的数字化变革是响应加快建设数字中国的国家战略,推动经济社会发展绿色化、低碳化的重要举措。政策层面,2021年12月1日,国税总局在上海市、广东省(不含深圳市)、内蒙古自治区三地开展全面数字化的电子发票试点工作;2023年12月1日,数电票已全面覆盖全国36个省区市(含计划单列市);2023年5月,财政部发布电子凭证会计数据标准(试行版)。这一系列政策旨在解决并推动电子凭证开具、接收、报销、入账、归档全流程标准化无纸化处理,打通电子凭证入账归档“最后一公里”,实现会计工作数字化转型。

然而,电子会计凭证的报销入账归档过程,存在逆数字化、伪数字化和非数字化三大误区,阻碍了整体数字化进程和效果。

•逆数字化,将电子凭证打印成纸质文件入账

由于受到传统纸质凭证入账的惯性思维和电子凭证直接入账门槛过高的影响,很多企事业单位仍然选择将电子凭证打印成纸质版入账。但是,“纸质版"电子凭证完全不具备电子签名和数字防伪功能,会计核算极易出现数据错误和面临审计风险,电子凭证在入账时又退回“纸质版",这显然不符合数字化发展趋势,客观上影响了经济社会数字化转型的成效。

•伪数字化,将电子凭证转换成图片文件入账

由于电子凭证在文件形式和数据格式上比较丰富,包括 PDF、OFD、XML、XBRL等多种格式,部分企事业单位为统一入账流程,将纸质凭证和电子凭证全部转换成图片文件入账。然而将电子凭证转成图片文件,原始凭证上电子签章和数字防伪即被剥离,无法实现数据安全保护。由于存在伪数字化的错误做法,电子凭证的数据安全存在极大风险隐患。

•非数字化,电子凭证需手工查验合法真实

电子凭证普遍缺乏简便易行的数字化查验手段,亟需推广普及安全、可信、不易篡改的数字化管理模式。尽管国家税务总局、财政部已开通统一的网站提供电子凭证查验功能,但仍然需要根据不同的凭证类型进入到不同的网址手工查验,输入数据项多、过程繁琐且操作复杂,人工查验成本不可控,电子凭证合法性和真实性得不到有效保障。

尽管现阶段企业在尝试电子凭证数智化转型过程中,仍有诸多待提升之处,但可以肯定的是,会计数据标准试点成果、电子凭证绿色低碳效果以及企业财务管理能力、员工数字化意识等显著提升。

以某世界 500 强央企试点单位为例,它实现全面数字化后,预计每年节省工时 60 万 +,节约纸张 1000 万 +,降低档案管理费用300 万 +。电子凭证会计数据标准的推广应用,有利于贯彻新发展理念,降低企业运行成本,减少资源消耗,促进数字化、绿色化、低碳化协同发展,实现经济效益和环境效益共赢。

欢迎前往合思官方微信公众号填写2024合思春季产品发布会调研问卷

02

电子凭证数智化报销的调研与洞察

为全面洞察电子凭证数智化报销现状、问题及解决方案,引领会计数字化转型的绿色新趋势,中国财政科学研究院数字财务研究所、北大信研院财会智能化应用联合实验室、未来财务人研究院、合思联合开展“电子凭证数智化报销调研问卷”,调研以参与报销的企业各类人员为对象,覆盖“高层管理岗”、“中层管理岗”和“普通员工岗”的比例分别为14.39%、33.33% 和 49.01%,其中财务相关岗位占比 34.39%,工作年限在 10 年以上的占比为 57.89%。调查结果表明,我国企业在电子凭证数字化报销方面存在诸多问题,如相关政策认知不足、纸电混合期合规风险、缺少统一的数字服务平台等问题。

•相关政策认知不足,部分企业尚未意识到紧迫性

调研显示,从电子凭证类型来看,增值税电子普通发票和增值税电子专用发票仍是接触最多的电子凭证类型,全面数字化电子发票的接触率为42.34%,财政电子票据的接触率为21.75%;从电子凭证格式来看,现阶段 PDF 仍为最常见的电子凭证文件格式,占比达 94.62%,OFD 和 XML 分别占 30.18% 和 18.01%。值得注意的是,仍有 34.15% 受访者在使用不符合要求的 JPG 格式的发票。这意味着企业亟需加大政策宣传力度并提升电子凭证数字化认知水平。

•纸电凭证混合时期,警惕合规风险

当前仍处于纸质凭证向电子凭证转型时期,必然出现纸质凭证和电子凭证共存的现实情况。调研显示,从电子凭证入账归档情况来看,61.9%的受访者选择“主要以纸质报销单和电子发票(凭证)文件打印件手工入账”,47.28%的受访者选择“全套纸质档案归档,并保存电子凭证文件备查”,21.43%的受访者选择“全套纸质档案归档,不保存电子凭证文件”。这意味着大部分企业在会计凭证存储上仍停留在传统纸质档案阶段,合规风险难以控制。

•报销入账流程待重构,企业需适应新的管理模式

调研显示,费控系统和OA办公系统是最常用的报销方式,但是52.75%的受访者选择自己垫资订票,事后凭发票报销,48.77%的受访者仍停留在手工录入发票数据阶段。值得注意的是,有60.35%的受访者需要同时提交电子与纸质打印件,有26.78%的受访者不提交电子发票原文件仅提交纸质打印件。这些传统的发票报销流程和财务运作模式极大滞后于国家电子凭证数字化转型政策的步伐。

•数电票关联业务信息,企业应借机盘活业财数据

尽管数电票已在全国36省区市(含计划单列市)实现试点全覆盖,但调研显示,仅有7.6%的受访者选择很熟悉。这不难看出,数电票对于大多数员工来说还是一个新生事物,需加强相关知识的普及和宣传。另外,52.28%受访者表示对数电票政策“比较接受”和“积极响应,已在规划数字化改造”,这意味着大多数员工对于数电票持有一种较为积极的态度。

不同于传统的电子发票,数电票正在由人类可读转向机器可读,进而可以连接税务系统、差旅平台、报销系统、财务系统、审计系统等,能够极大推动电子凭证数字化转型;同时,数电票全面关联业务信息,企业不仅需要关注账务处理上如何承接数电票,更需关注业务信息如何能与数电票跑通,多重业务数据如何实现结构化关联、业财数据如何深度融合。因此,企业应充分利用数电票契机,为业财融合打下坚实基础。

•电子凭证数字化转型,需要坚实的数字服务平台

电子凭证数字化转型面临多样性和复杂性,调研显示,67.35%的受访者认为“缺少统一的综合服务平台实现所有电子凭证的收集和分发”,46.94%的受访者认为“电子凭证数据存储安全要求太高,难以保管易丢失”。这意味着电子凭证数字化转型不仅是纸质凭证文件变成电子凭证文件,而是需要坚实的数字服务平台、卓越的数字技术人才、安全的数字基础设施和协同的数字政府建设。

综上所述,在加快建设数字中国背景下,电子凭证数字化转型是必然趋势。尽管目前部分企业尚未关注电子凭证数字化转型议题,但大部分企业已有电子会计凭证数字化转型意愿及规划。随着电子凭证会计数据标准的试点和推广,预计将有更多企业积极应对。

03

数智化报销趋势洞察,L5级无需报销必然到来

通过在合思财务收支管理平台内的抽取部分企业的报销情况分析可知,过去三年电子报销单处理量呈现井喷,2021年至2023年期间,报销单处理量从80w+到900w+。这表明未来报销数字化转型已是必然趋势,但是当前大部分企业在开具、接收、报销、入账和归档环节仍需要突破纸电并存的困境。随着财政部电子凭证会计数据标准试点加速企业会计凭证数字化转型,而数电票是传统电子发票向全面数字化电子发票迈进的关键步骤,也是适应未来“以数治税”的发展趋势,有利于推动企业的数字化转型。

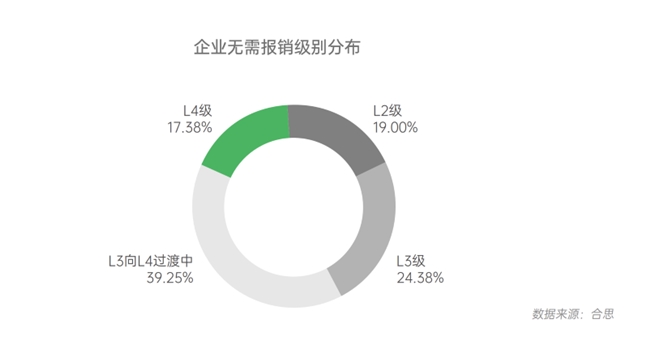

2022年,艾瑞咨询与合思联合提出“无需报销分级标准”,该标准从“报销自动化”程度出发,将企业费控能力分为L1-L5五个阶段,分别为L1手工报销、L2电子化报销、L3初级无需报销、L4中级无需报销、L5高级无需报销,每个阶段针对申请、消费、报销、对账、记账、归档、报表七个维度区分自动化水平。基于此,企业以电子凭证会计数据标准统一各类电子凭证的底层技术,打通电子凭证会计处理全流程各环节,更有利于推动企业内外数据共享,最终达到电子凭证会计数据“多跑路”、日常报销人工完全退出、电子凭证全链路智能流转的数智化新局面。从趋势看,在数电票和电子凭证会计数据标准全面实施推广后,在全场景、全链路缓解人工智能技术将实现智能推荐、智能消费、智能控制、智能对账、智能核算和智能归档,财务数字化水平领先的企业会向进一步向L5级无需报销跃迁,与传统管理阶段的企业进一步拉开差距。

此外,电子凭证作为企业开展经济活动的数字凭据,涉及财政、税务、银行、企业等相关方,本质是记录企业经济活动的物流、商流、资金流和信息流。电子凭证在财政、税务、银行、企业间进行流转的过程中亟需在数字基础设施上实现统一的采集、记录、共享和交换。合思财务收支管理平台,构建了开放的业财连接生态和全场景聚合消费生态,实现的“线上消费交易+线下易商卡支付”的全场景覆盖,随着数字货币和数电票的应用推广,无论是线上交易还是线下消费均可实现无需报销,推动企业优化经济业务流程,助力电子凭证数字化转型的全流程闭环。

周卫华认为,“在数电票和电子凭证会计数据标准双轮驱动下,企业运营管理面临全流程无纸化趋势,发票接收、报销、入账、归档全流程正在革新;在当前纸电凭证混合时期,纸质一套电子一套,企业需警惕合规风险;同时,由于数电票广泛关联业务信息,业财也需要深入融合,企业应当充分利用数电票契机盘活业财数据。总体而言,企业应借助数电票全面试点和电子凭证会计数据标准相关政策,及早布局电子凭证数字化转型规划,积极投身财务管理数字化转型,可以考虑从无需报销切入推动企业高质量发展。”

欢迎前往合思官方微信公众号获取绿皮书电子版